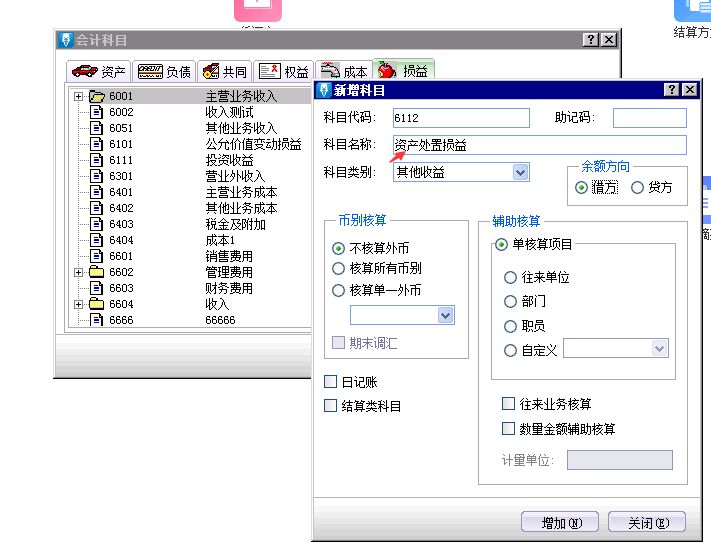

解决办法;资产处置损益是损益类科目,发生处置净损失的,借记“资产处置损益”,如为净收 益,则贷记“资产处置损益”。 资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因 ,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处 置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。年末,科目的 期末余额转入“本年利润”账户.如果是自然灾害造成的固定资产损坏,是进入营业外 支出。

新准则颁布以后损益类的会计科目多了个资产处置损益这个科目,但是金蝶迷你版标 板以往老产品小企业会计制度里面没得这个科目,由于企业发生了人为转让的因素所 以会涉及到资产处置损益这个科目。 第一步 先在损益类 增加一个一级科目资产处置损益

注意 SY代表的损益类本月实际发生额,SL代表的是损益类本年累计发生额,SY@-1代 表损益类上年同期实际发生额

注意 SY代表的损益类本月实际发生额,SL代表的是损益类本年累计发生额,SY@-1代 表损益类上年同期实际发生额